Lista płac kierowcy – nagrody, premie i sanitariaty w transporcie

Zmiana ustawy z sierpnia rozgościła się już na dobre ale widzimy, że nadal pojawia się w związku z nią wiele pytań. Zgłoszenia na konsultacje, rozmowy z naszymi Klientami – zbieramy Wasze pytania i odpowiadamy na nie w naszych publikacjach. Zobacz rozrysowaną listę płac z podziałem na składniki.

Przewiń i czytaj dalej.

Sanitariaty są całkowicie nieopodatkowane, kompensują podwyżkę ZUS

Sanitariaty to ryczałtowy zwrot kosztów za korzystanie z toalet i pryszniców w trakcie podróży zagranicznej kierowcy. Nie jest to wynagrodzenie, ale jest jak najbardziej do wypłaty i umieszcza się to jako składniki listy płac kierowcy.

Zmiana przepisów w 2023 roku wprowadziła koszty sanitariatów dla kierowców w zamian za likwidację diet zagranicznych w 2022 roku, tzw. pakietem mobilności.

Wprowadzenie sanitariatów wymaga zapisów do regulaminu wynagradzania. Jest to element kosztowy, który trzeba oszacować, wpisać jego wysokość oraz ustalić, np. rozliczenie proporcjonalne do naliczania diet wirtualnych.

Stawkę sanitariatów oszacowuje się indywidualnie, na podstawie średniej wysokości stawek na parkingach za granicą. Firmy stosują różne przeliczniki do ustalenia oszacowanej kwoty, np. 1 prysznic + 3 toalety albo nawet 3 prysznice w ciągu dnia i 5 toalet. Daje to rozbieżność stawek dziennych od kilku eur do nawet 25-30 eur / dobę. Jest to spory składnik “do wypłaty” bez ZUS i podatku.

Gdy oprócz sanitariatów uwzględnimy poprzednie elementy bez ZUS i podatku, czyli np. nagrody B, C, D to otrzymujemy konkretne metody do oszczędności na kosztach wynagrodzeń kierowców.

Na którym etapie te składniki mają wpływ na wypłatę kierowcy?

Wszystko zależy od metody obliczania wynagrodzenia dla kierowców. Jeśli w większości przypadków wynagrodzenia są ustalone w formie dniówek netto, to cały proces obliczania kwot brutto do listy płac odbywa się albo w firmie rozliczającej kierowców albo w biurze rachunkowym. Jakie to wywołuje problemy? Jak obliczyć brutto kierowcy z dniówek “na rękę”?

Kwotę wyjściową brutto (taką się używa w listach płac) oszacowujemy wstępnie na podstawie prób i błędów z kwoty oczekiwanej netto. Taka ręczna metoda powoduje niedokładności na poziomie kilkunastu – kilkudziesięciu złotych, dlatego na rynku znaleźć można gotowe kalkulatory oraz programy rozliczające (firmy rozliczające mają taką opcję w standardzie). Obliczając to trzeba część wynagrodzenia brutto obliczać bez ZUS, część bez podatku a resztę całkowicie nieoskładkowaną. Dlatego te obliczenia są trudne, bo zwykłe programy płacowe nie potrafią tak dzielić wynagrodzenia z ulgami dla kierowców z Pakietu Mobilności.

Jak to wprowadzić do listy płac Pakiet Mobilności?

Gdy już obliczymy sobie wartości brutto, wartości obniżone do ZUS i PIT pojawia się problem – jak to przekazać do biura rachunkowego? Jak pomóc ustawić listy płac wg nowych zasad?

To w biurze rachunkowym (lub firmowym dziale płac) powstają listy płac kierowców. Na tej liście płac znajdują się elementy składowe wypłaty, które standardowo są skonfigurowane jako „wliczane (lub nie) do podstawy ubezpieczenia społecznego” lub „wliczane (lub nie) do podstawy opodatkowania”.

Aby prawidłowo program płacowy zsumował składniki z listy płac do podstawy ZUS, potem do zaliczek na podatek dochodowy, a na końcu doliczył elementy nieoskładkowane trzeba ustawić cechy składnika właśnie po kolei, w tzw. drabince na liście płac. Składnikami – dla wygody – są NAGRODY, a ich rozróżnianie jest przykładowe – roboczo nazwaliśmy je A, B, C i D. Do tego teraz doszły jeszcze Sanitariaty jako element bez ZUS i PIT, czyli odpowiednik składnika D (nagroda D jest właśnie przez nas definiowana jako bez ZUS i bez PIT).

Jakie składniki dodać na liście płac?

Składnik kosztowy (sanitariaty, zwrot za noclegi czy inne udokumentowane koszty) – jest do wypłaty. Co oznacza, że może on zastąpić lub uzupełnić poprzednio dodane składniki nagrody uznaniowej.

Wartości sanitariatów będą wynikały ze stawki ustalonej w regulaminie wynagradzania lub obwieszczeniu, dodatkowo inne składniki będą nieoskładkowane po odpowiednim odliczeniu diet wirtualnych (przypomnienie co to jest i jak obliczać w dalszej części tej publikacji).

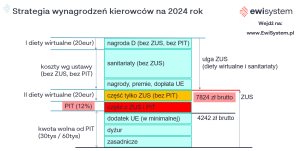

Powyższy rysunek wskazuje graficznie podział elementów na liście płac, aby lepiej zrozumieć jak finalnie tworzy się wynagrodzenie w programie płacowym.

Ustawienie takie można dokonać w każdym programie płacowym – dlatego ten podział jest na tyle uniwersalny, że można zastosować w każdej firmie.

Co to jest i jak obliczać “DIETY WIRTUALNE”?

Sposób obliczania tych diet jest określony ustawą – zarówno wysokość jak i metoda sumowania godzin “poza Polską”. W ustawie o czasie pracy kierowcy jest określenie doby (w rozumieniu dnia) tak jak są rozliczane godziny pracy w ewidencji czasu pracy. Zatem traktujemy doby jak doby pracownicze, 24h bez nakładania się na siebie po odpoczynkach a nie doby zegarowe w rozumieniu 00:00 a 23:59.

Diety wirtualne nalicza się technicznie przy obliczaniu podstawy brutto kierowcy. Nie są to elementy “do wypłaty”. Warto skonsultować swoje pytania, bo błedne wypłacenie diet wirtualnych bez ZUS czy podatku (analogicznie do normalnych diet krajowych) nie ma wiele wspólnego z podziałem na nagrody (składniki wynagrodzenia ABCD), które są częściowo oZUSowane i częściowo opodatkowane. Brak pewności w tym zakresie spowoduje złe naliczenie podatków i ZUS-ów co przy częstych kontrolach z ZUS może spowodować niepotrzebny stres i wymagania wyrównania wstecznego składek.

Jak obliczyć wysokość ulgi ZUS i PIT z diet wirtualnych?

Od sumy wszystkich składników listy płac za miesiąc poprzedni, czyli od łącznej kwoty brutto odejmujemy całą wartość diet zagranicznych (tzw. wirtualnych), które kierowca by dostał gdyby te diety mogłyby być mu naliczone. Obecnie po zmianie jest to wartość 60 EURO bez względu na kraj podróży. Jeśli pobyt za granicą będzie krótszy niż 8h, to należy uwzględnić 1/3 kwoty 60 euro, a w przypadku pobytu od 8h do 12h – 1/2 kwoty 60 euro.

Jeśli do tej pory znalezione w internecie materiały nie wyczerpały dla Ciebie zagadnienia, możesz więcej posłuchać i zobaczyć na naszym webinarze. Znajdziesz tam także mnóstwo odpowiedzi na pytania jakie zadawali uczestnicy. Możesz więc porównać jak to robią inni a jakie rozwiązanie Ty masz u siebie w firmie.

Podsumowanie diet wirtualnych, nagród ABCD i sanitariatów

Wynagrodzenie kierowców międzynarodowych (bez względu czy w pakiecie mobilności czy w trasach bilateralnych) ma być naliczane z zastosowaniem zasady pomniejszenia podstawy do ZUS i PIT o wartość diet wirtualnych i SANITARIATÓW. Diety wirtualne są mechanizmem OBOWIĄZKOWYM, ale sanitariaty można stosować lub nie.

Jeśli masz pytania, chcesz porównać swoje rozliczenia z przykładowymi listami płac kierowców – daj znać – robimy to bezpłatnie. Sprawdzamy czy są jakieś rozbieżności i diagnozujemy powody. Poczucie poprawności wyliczeń to bardzo poszukiwany element codzienności osób rozliczających kierowców. Dostarczamy takie poczucie i święty spokój dla tych osób i właścicieli firm transportowych. Kliknij, a oddzwonimy bezpłatnie i porównamy rozliczenia z naszymi przykładami.