Wypłata kierowcy na przełomie roku – jaki ZUS za grudzień?

Przełom roku to zmiany stawek wynagrodzeń oraz co ważniejsze w transporcie – nowa stawka prognozowanego przeciętnego wynagrodzenia, czyli graniczna wartość podstawy ZUS przy zastosowaniu diet wirtualnych i sanitariatów.

Ile wynosi nowa stawka ZUS na 2024 rok? Dla wypłat za grudzień stosujemy 6935 zł czy nową stawkę?

Jak poradzić sobie z brakiem aktualizacji programów płacowych na poczatku stycznia?

przewiń i czytaj dalej….

Stawka ZUS dla kierowców w transporcie międzynarodowym jest ograniczana do wartości przeciętnego wynagrodzenia w danym roku kalendarzowym. Oczywiście jest to ściśle powiązane z wysokością ulg na ZUS wynikającą z tzw. diet wirtualnych oraz czy i w jakiej wysokości naliczone są koszty sanitariatów, noclegów i innych elementów kosztów w trasie kierowcy.

Ile wynosi stawka ZUS dla kierowców w 2024 roku?

Prognozowana wysokość przeciętnego wynagrodzenia w nowym roku wynosi 7824 zł brutto. Do takiej kwoty ograniczymy podstawę ZUS dla wypłat wyższych niż ta kwota po zastosowaniu ulgi za trasy zagraniczne. Co to oznacza?

Dla wynagrodzeń brutto niższych, np. 5000 zł, nie stosuje się do obliczania podstawy ZUS kierowcy żadnego obniżenia za diety wirtualne ani sanitariaty. Wynika to bezpośrednio z Ustawy o czasie pracy kierowców, zatem nie jest to ani kwestia wyboru ani swoboda decyzji. Tak należy to robić. Wszystkie składniki listy płac – zarówno wynagrodzenia jak i koszty sanitariatów – są w pełni oZUSowane.

Zastosowanie odliczeń za każdy dzień w trasie za granicą „uruchamia się” dopiero gdy kwota końcowa przekracza przeciętne wynagrodzenie. Wówczas podstawę ZUS oblicza się odejmując od, np. 12 000 zł wartość diet wirtualnych, czyli 60eur x liczba dni za granicą oraz wartość kosztów sanitariatów, noclegów 45+ i dojazdów i innych kosztów wg oświadczenia kierowcy. Jeśli z tego odejmowania kwota podstawy ZUS będzie niższa niż przeciętne wynagrodzenie – wówczas stosujemy konkretnie kwotę przeciętnego, czyli 7824 na 2024 rok. Jeśli jednak odliczeń nie będzie aż tyle i osiągniemy wynik, np. 8600 zł brutto – wówczas oZUSowane będzie 8600 zł.

Aby obliczać ZUS od 7824 zł musimy osiągnąć tę stawkę z odejmowania diet wirtualnych i kosztów. W przeciwnym razie należy stosować wyższą wartość – taką jaka wychodzi z obliczeń.

Mity o stawce minimalnej na umowie kierowcy?

Niezrozumienie tematu i brak drążenia/poszukiwania info w przepisach spowodowało przekonanie wielu osób o obowiązku wpisywania stawki przeciętnej (6935 / 7824) na umowie o prace kierowcy jako stawka zasadnicza – NIE JEST TO PRAWDA, nie ma takiej zasady.

Również sztywne uznanie, że ZUS kierowcy zawsze wynosi 7824 zł brutto – zarówno dla wynagrodzeń niższych, np. 6300 zł brutto jak i wyższych, ale bez ulg – jest błędne.

Standardowo całe wynagrodzenie kierowcy (pracownika) jest zawsze oZUSowane. Są przepisy o maksymalnych dochodach (pond 200 tys. rocznie), powyżej których ZUS już nie wymaga składek oraz składniki typu zwrot kosztów w konkretnych przypadkach, ale można przyjąć, że wszystkie składniki na liście płac standardowo są oskładkowane (nagrody, premie, nadgodziny nocne, dodatki, itd.).

Jakie składniki wynagrodzenia kierowcy są nieoskładkowane (nieoZUSowane / nieopodatkowane)?

W pierwszej kolejności należy wspomnieć o sanitariatach, kosztach noclegu oraz praniu odzieży. Ten typ składników jest zwrotem kosztów, ale musi spełnić określone warunki.

Inne elementy listy płac (podstawa z umowy, nadgodziny, dyżury, nagrody, dopłaty Ue, premie, itd.) mogą podlegać zwolnieniu z oskładkowania, gdy zastosujemy ustawowy obowiązek obniżenia łącznej podstawy ZUS z tych elementów, o 60eur za każdy dzień pobytu kierowcy za granicą Polski.

Ten mechanizm jest opisany w Ustawie o czasie pracy kierowców, w art. 26f-26h i powoduje, że to co standardowo jest oskładkowane, po odliczeniu diet wirtualnych – już nie jest częściowo lub nawet w całości ani oZUSowane i ani opodatkowane.

Od indywidualnej struktury wynagrodzeń, jaką najczęściej ustawiają kadrowe w programach płacowych dla firm transportowych, zależy kolejność składników w jakiej stają się one nieoskładkowane.

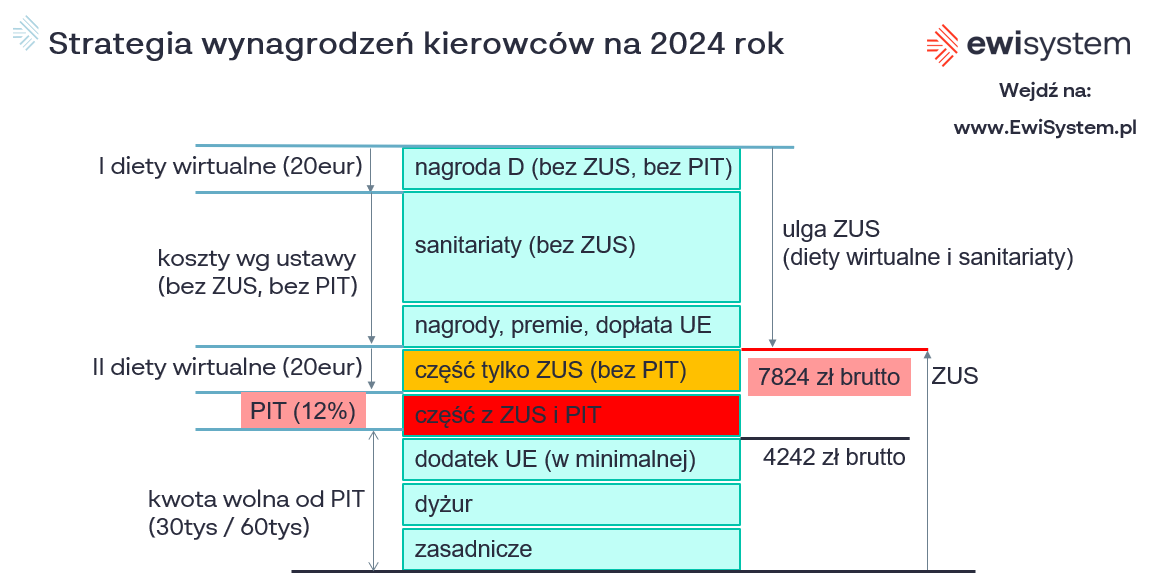

Przykładowa struktura wynagrodzenia (listy płac) kierowcy z sanitariatami i nagrodami

Dla zobrazowania mechanizmy poniżej zamieszczona struktura jest przykładem, ale widać na niej w jakiej kolejności (patrząc od góry rysunku) odliczane są ulgi podatku (20eur / dzień) oraz ulgi ZUS za diety wirtualne (60eur / dzień). W środku struktury są dodatkowo sanitariaty, które nie są powiązane z dietami wirtualnymi, bo z definicji ustawy są w całości nieoskładkowane (gdy umieścimy na liście powyżej stawki przeciętnego wynagrodzenia – 7824 zł)

Jak widać, mechanizm obniżania ZUS działa od „góry” więc powoduje, że obejmuje różne składniki (bez względu na ich nazwę) i jeśli normalnie są one oskładkowane to ten mechanizm robi z nich składniki nieoZUSowane i nieopodatkowane.

Stąd biorą się pojęcia Nagroda / premia bez ZUS i bez PIT, albo z ZUS, ale bez PIT, itp.. Konkretny podział techniczny został przez nas nazwany już w 2022 roku jako SKŁADNIKI / Nagrody ABCD.

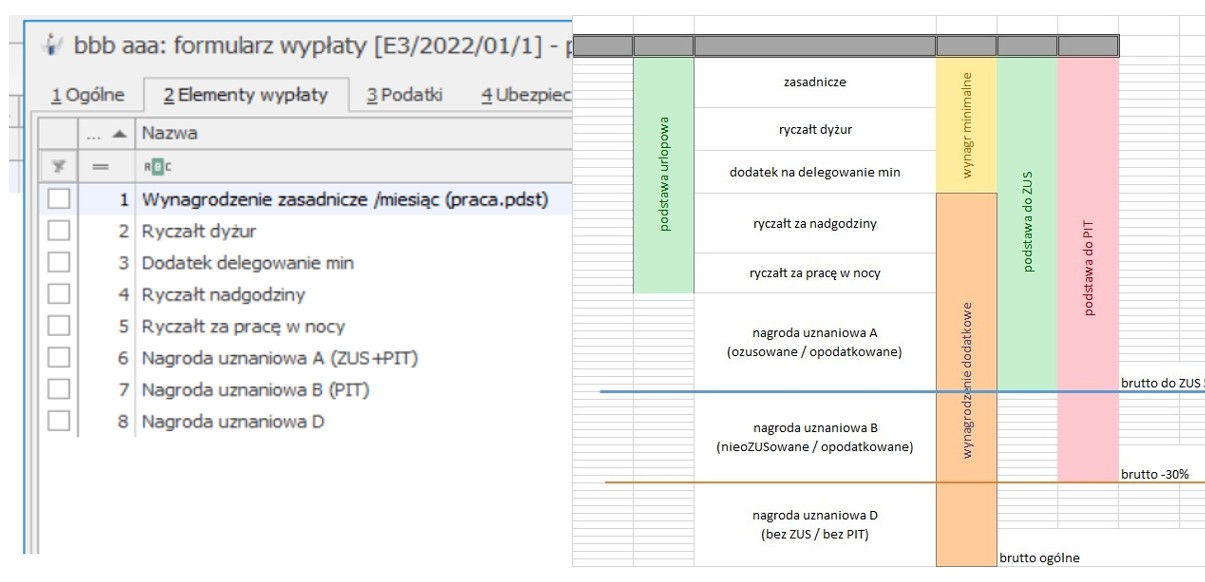

Co to jest ABCD w strukturze wynagrodzeń kierowcy? Skąd się wzięły składniki ABCD w rozliczaniu kierowców?

Jest to nazwa umowna, przypadkowa. Miało być łatwo, więc wyszło po prostu ABCD. Projektując układ listy płac w lutym 2022, gdy usunięto diety zagraniczne a wprowadzono mechanizm ulg ZUS i pit, okazało się, że ŻADEN PROGRAM PŁACOWY nie był przygotowany na takie mechanizmy.

Składniki się sumowały do ZUS i kadrowe musiały ręcznie odliczać jakieś kwoty, co wywoływało frustracje i wręcz niechęć do diet wirtualnych kierowców.

Wykorzystaliśmy wtedy możliwość tworzenia własnych składników listy płac w każdym programie płacowym. Tworząc taki składnik ustawia się w jego parametrach:

[ ] wlicza się do ZUS,

[ ] wlicza się do podstawy podatku,

[ ] wlicza się do podstawy urlopu,

itd…

Dzięki temu każdy program kadrowo-płacowy typu (Optima, Enova, Symfonia, R2Płatnik, Gratyfikant, itd..) jest w stanie prawidłowo i co do 1 grosza obliczyć wynagrodzenie kierowcy z uwzględnieniem diet wirtualnych.

W ten sposób można skonfigurować KAŻDĄ LISTĘ płac i wykorzystać kwoty podawane jako składniki ABCD. Wg naszego pomysłu składniki:

- A (ZUS-tak, PIT-tak, chorobowe-tak, URLOP-opcjonalnie)

- B (ZUS-nie, PIT-tak, chorobowe-nie, URLOP-opcjonalnie)

- C (ZUS-tak, PIT-nie, chorobowe-tak, URLOP-opcjonalnie)

- D (ZUS-nie, PIT-nie, chorobowe-nie, URLOP-opcjonalnie)

Sumowanie odpowiednie tych kwot w programie płacowym powoduje, że powstaje wartość 7824 zł (6935 zł) dla ZUS, odpowiednie podstawa do podatku oraz kwoty wolne od składek. Nie potrzeba wtedy żadnego modułu transportowego, ręcznego obliczani i zaokrąglania wyników do kilkudziesięciu złotych podczas wyliczeń. Dział płac otrzymuje gotowe kwoty do wpisania, a wręcz gotowe pliki do zaimportowania do swojego programu.

Brak aktualizacji stawki przeciętnego wynagrodzenia na przełomie roku

Większość standardowych biur rachunkowych nie ma potrzeby używać stawek minimalnych, ani prognozowanych. To właśnie specyfika obniżania ZUS w transporcie wymusza aktualizację nowych stawek już 2 stycznia w nowym roku. Wypłaty za grudzień i ZUS-y naliczone na poczatku stycznia są już rozliczane wg nowej stawki przeciętnego wynagrodzenia, a to wymusza posiadanie już aktualizacji do programów. I tutaj pojawiają się problemy.

Producenci programów wprowadzają wiele poprawek na przełomie roku (zmiany innych przepisów, testy, obliczenia roczne) – i publikacja aktualizacji może być opóźniona. Ale skoro znamy już kwotę nowej podstawy ZUS dla kierowców, to podział na składniki ABCD jest prosty i tak wprowadzona lista płac w styczniu nie wymaga aktualizacji programu płacowego, można spokojnie rozliczyć grudzień po nowemu bez stresu.

Co to jest ABCsD? Jakie składniki w 2024 roku umieścić na liście płac kierowcy?

Nowa literka w strukturze oznacza S- Sanitariaty (koszty). Ten element jest nieoZUSowany i nieopodatkowany, więc umieszczamy go w końcowej części składników:

- A (ZUS-tak, PIT-tak, chorobowe-tak, URLOP-opcjonalnie)

- B (ZUS-nie, PIT-tak, chorobowe-nie, URLOP-opcjonalnie)

- C (ZUS-tak, PIT-nie, chorobowe-tak, URLOP-opcjonalnie)

- s (ZUS-nie, PIT-nie, chorobowe-nie, URLOP-nie, dochód-nie) < to koszt

- D (ZUS-nie, PIT-nie, chorobowe-nie, URLOP-opcjonalnie)

Taki podział można wprowadzić do każdego programu płacowego – dzięki temu bez problemu każde biuro rachunkowe i każdy program płacowy MOŻE ROZLICZAĆ wynagrodzenia kierowców – wystarczy zrozumieć ten mechanizm matematyczny.

Skąd wziąć dokładne składniki ABC(s)D?

Od swojej firmy rozliczającej kierowców lub z programu do rozliczania kierowców. Programy komputerowe są dopasowane do nowych składników bardzo szybko, wręcz już w połowie grudnia można pobrać aktualizacje na nowy rok, dlatego mechanizm ABCD jest szybki i niezależny od typu przewozów (kabotaże, bilateralne, cross-trade).

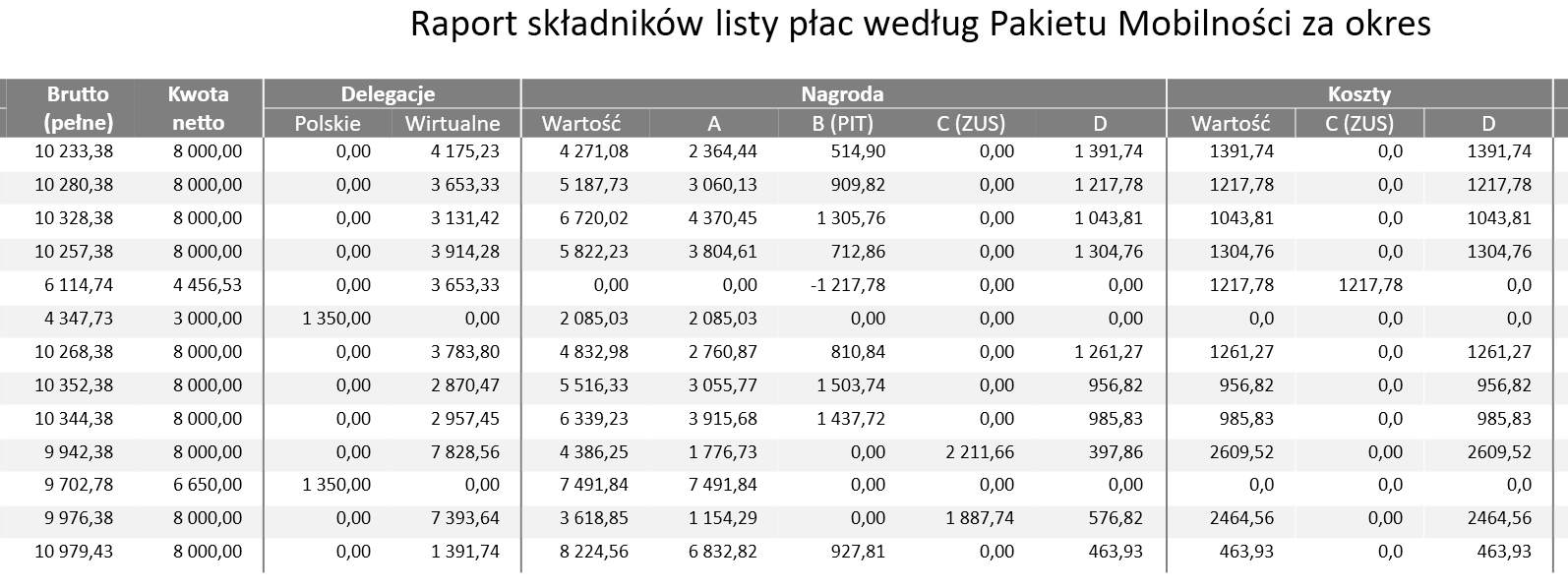

Przykładowy raport z podziałem kwot pokazuje jak wprowadzić to do listy płac – resztę zrobi już matematyka. Zsumuje wybrane składniki i stworzy prawidłową podstawę do ZUS bez znaczenia jaka jest ustawiona stawka przeciętnego wynagrodzenia w programie płacowym. Ten mechanizm nie wymaga tego od systemu płacowego – dlatego działa w każdej sytuacji.

Takie zestawienie z obliczonym dokładnie netto do wypłaty i dopasowanymi składnikami brutto, a w nich elementami ABCD oraz kosztami (S) otrzymać możesz od firmy rozliczającej lub samodzielnie wyliczyć w programie do rozliczania kierowców.

Jeśli zaciekawiło Cię wykorzystanie takiego podziału kwot w programie płacowym – możesz spróbować ustawić to u siebie i korzystając z darmowej wersji naszego programu przetestować ten mechanizm na swoich kierowcach.

Zapytaj o składniki ABCD firmę, która rozlicza Ci kierowców – dokładnie wiedzą o co zapytasz i jest szansa, że pomogą w temacie bez problemy. Nie masz z kim o tym porozmawiać – zgłoś się do nas, porozmawiamy bez stresu i pomożemy Ci ukierunkować swoje rozliczenia. Aby żyło się lepiej 😉

Na koniec zobacz w praktyce jak to wygląda

Na kanale YouTUBE wyjaśniamy strukturę składników ABCD z wykorzystaniem sanitariatów. Zobacz, oglądnij inne materiały – jeśli masz pytania – porozmawiajmy!