Nowa stawka diety i noclegu dla kierowców w Polsce

Kolejna zmiana przepisów – od 28 lipca 2022 r. wchodzi wyższa dieta i nocleg dla kierowców w Polsce.

Zmiana stawki diety i noclegu dla kierowców w Polsce (38 zł / 57 zł)

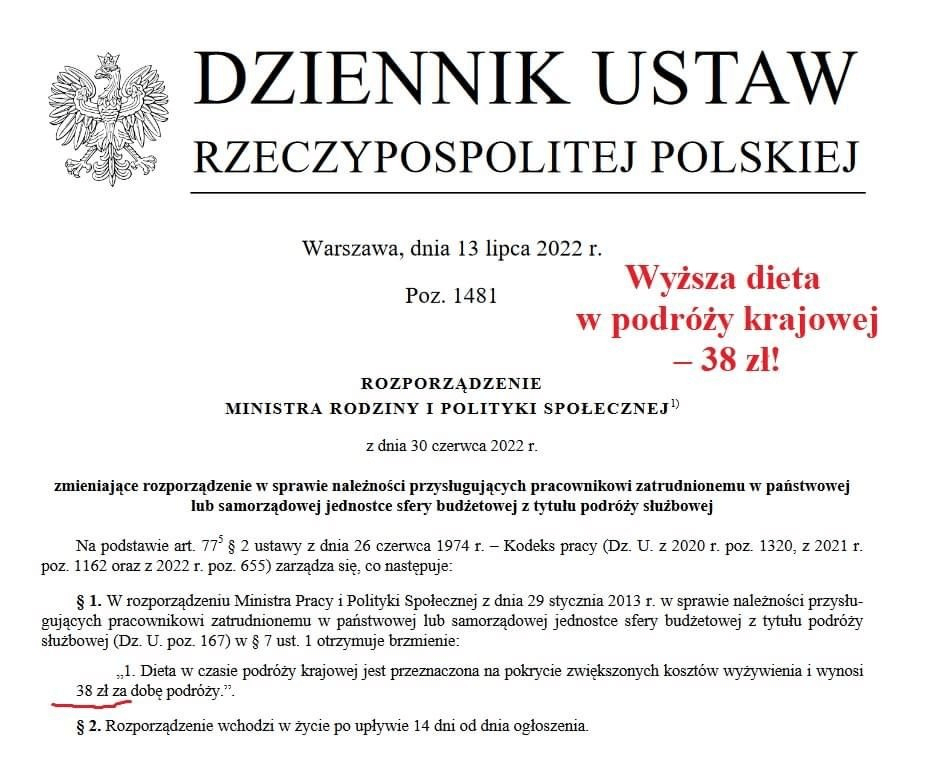

Kolejna zmiana przepisów – 13 lipca 2022 ogłoszono w Dzienniku ustaw, że od 28 lipca 2022 mamy nową wysokość diety krajowej. Będzie ona wynosić 38 zł za dzień (obecnie dieta przysługująca pracownikowi wynosiła 30 zł). Automatycznie zmieni się również wysokość ryczałtu noclegowego na terenie Polski – wynosi on 150% wartości diety, czyli (38 zł x 1,5 = 57 zł). Zmiana dotyczy zapisu w Rozporządzeniu o podróżach służbowych pracowników zatrudnionych w jednostkach budżetowych, ale zmiana ta dotyczy wszystkich pracowników wykonujących wyjazdy służbowe poza swoje normalne miejsce pracy.

Czy zmieniać zapisy w umowach kierowców?

To zależy. Sprawdź, jak brzmią dotychczasowe zapisy z tytułu podróży służbowej na obszarze kraju. Jeśli masz w umowach podane konkretnie 30 zł diety za podróż krajową – tak, warto zmienić takie umowy aneksem, że od 28 lipca 2022 wysokość tej diety z tytułu podróży służbowej wyniesie 38 zł, a ryczałt za nocleg – 57 zł.

Jeśli Twoje zapisy mają postać „…zgodnie z Rozporządzeniem Ministra Rodziny i Polityki Społecznej..” to takie odwołanie automatycznie narzuca przyjęcie stawki ogłoszonej w tym Rozporządzeniu.

Nocleg w podróży krajowej – jak wykazać go w dzień?

Normalnie noclegi pracownikowi przysługują tylko wtedy, gdy odpoczywa „w nocy”. W firmach transportowych zdarza się jednak, że kierowca pracuje do późna w nocy, a faktycznie pracownik przebywa na odpoczynku w dzień. Jak pominąć ograniczenie wymogu zaliczenia noclegu między godziną 21 a 7 rano? – Dodatkowym zapisem do umowy lub regulaminu wynagradzania.

Zgodnie z zapisami Kodeksu Pracy (art. 77[5]) przedsiębiorca może ustalić swoje zasady naliczania diet i noclegów w swojej firmie. Dlatego dodanie zapisów, np.

nocleg w krajowej podróży służbowej przysługuje kierowcy w każdej dobie, gdy odbiera on odpoczynek dzienny poza siedzibą firmy lub miejscem zamieszkania, a pracodawca nie zapewnił mu bezpłatnego noclegu ze swojej strony.

Jak obliczać odcinki krajowe w przewozach międzynarodowych?

Ta sytuacja już od wielu miesięcy jest niestety inna. Jeśli odcinek na obszarze kraju jest częścią przewozu towarów w trybie międzynarodowym, np. podróż na obszarze kraju w celu podjęcia ładunku w odległej lokalizacji i następnie przewóz tego towaru z przekroczeniem granicy – wtedy ten czas podróży służbowej nie jest już podstawą naliczania diet i noclegów. Kierowca niestety nie jest już wtedy w podróży służbowej i nie ma znaczenia ani nazwa stanowiska ani forma zatrudnienia kierowcy. Zarówno kierowcy na etacie, jak i umowie zleceniu, czy samozatrudnieni nie mają podstaw, aby uznać ich, że odbywają podróż służbową (w rozumieniu „starej delegacji”). Nie przysługuje im zwrot kosztów, a zatem nie można rozliczyć takiego składnika jak dieta nieoskładkowana. Każdy element w takiej podróży służbowej jest już wynagrodzeniem, a tylko dzięki zmianie ustawy o czasie pracy kierowców z lutego 2022 część tego wynagrodzenia może być NIEOSKŁADKOWANA (podobnie jak np. ekwiwalent na pranie odzieży).

Potrzebujesz uporządkować wiedzę z zakresu rozliczania kierowców w 2022 roku?

Jak oddzielić odcinki krajowe w podróży zagranicznej, aby móc je wypłacać?

Cała długość trasy międzynarodowej bardzo często składa się z odcinków po Polsce. Jeśli ten polski odcinek jest integralną częścią całego przewozu, to nie da się go wydzielić. Ale, jeśli podróż krajowa jest niezależna, czyli np. wyjeżdżamy z bazy po ładunek do innego miasta, podejmujemy ten ładunek i przewozimy go do miejsca rozładunku i tam dopiero podejmujemy kolejny ładunek na zagranicę, to można taki okres ręcznie wydzielić w programach rozliczających diety kierowców i wykazać diety krajowe do wypłaty bez ZUS i podatku. Dobre zrozumienie faktycznej trasy i świadomość, jak to zaznaczyć w systemach rozliczeniowych, pozwala uzyskać kilkaset złotych w świadczeniach za diety z tytułu podróży służbowej na obszarze Polski pomimo, że firma głównie realizuje przewozy międzynarodowe.

Podwyżka stawki diet krajowych może tu być dobrym motywatorem, aby ponownie zdiagnozować swoje trasy i znaleźć szybko składniki nieoZUSowane.

Zmiana wchodzi w życie 28 lipca 2022 o godz. 0:00 – Jak rozliczyć diety i ryczałt za nocleg na przełomie tej daty?

Jeśli stawka diety zmieni się w trakcie podróży służbowej kierowcy, wówczas należy rozliczyć taką podróż jako dwa odcinki wg różnych stawek – analogicznie jak to miało miejsce, gdy zmieniała się stawka po przekroczeniu granicy – czyli obliczyć czas podróży do północy 27 lipca 2022 i obliczyć za ten okres wartość diety, potem od 0:00 28 lipca obliczać już czas i odpowiednią stawkę nowej wysokości diety, czyli 38 zł za dobę podróży służbowej.

Nocleg rozlicza się po jego zakończeniu – czyli jeśli odpoczynek (ryczałt za ten nocleg) skończy się przed północą 27 lipca – wówczas stawka jest 45 zł (po staremu), a jeśli odpoczynek rozpocznie się przed północą, ale skończy się już 28 lipca, to dla takiego noclegu stawka będzie wynosiła 57 zł.

Czy kierowcy, który jest codzienne w domu przysługuje dieta i nocleg?

To zależy. Podróż służbowa to wyjazd poza bazę / siedzibę firmy / oddział na czas dłuższy niż 8h. Zatem jeśli trasa, nawet 1-dniowa, trwa jednorazowo ponad 8h, wówczas każdy taki kierowca ma prawo do zwrotu części lub całości diety za taki dzień.

Jak zwiększyć kwoty delegacji krajowych, aby oszczędzić ZUS?

Sposób rozliczania wyjazdów z tytułu podróży krajowej ma kluczowy wpływ na końcową wartość wypłacanych świadczeń. Jeśli zamiast kończyć wyjazdy codziennie w miejscu zamieszkania, kierowca wskaże, że trasa z tytułu podróży służbowej na obszarze kraju jest „tygodniowa” wraz z noclegami (ryczałty noclegowe wypłacane również w dzień) wówczas tych należności przysługujących pracownikowi jest nawet kilkaset złotych tygodniowo!

Przy obliczeniu wysokości diety ważny jest sposób, w jaki to robi osoba rozliczająca, ponieważ to od niej w ogromnej mierze to zależy oraz od tego, jakie są ustalenia między właścicielem firmy transportowej, a np. osobą, która to rozlicza i nie do końca jest świadoma, jakie trasy wykonuje kierowca. Założenie, że zawsze kierowca codziennie wraca do domu nie jest prawdziwe.

Analizując różne sposoby rozliczeń zauważmy rozbieżności na podobnych trasach na poziomie 300-600 zł w składnikach, które można wypłacać bez ZUS i bez podatku.

Masz jakieś pytania o rozliczanie podróży służbowej kierowcy lub diety wirtualne do obniżenia zagranicznych płac sektorowych?

Jeśli szukasz więcej konkretnych informacji o podróżach kierowców krajowych lub zagranicznych, obliczaniu diet wirtualnych za granicą lub składnikach wynagrodzenia bez ZUS i podatku – skonsultuj z nami swoje pytania >> BEZPŁATNA PORADA DLA CIEBIE