Firma transportowa (trasy PL i UE)

Dostarczamy wiedzę dla księgowości, kadr, logistyki i kierowców. Wyjaśniamy skomplikowane…

Zauważyliśmy, że zmieniające się dokumenty i raporty rozliczeniowe kierowców przesyłane do biur rachunkowych są niezrozumiałe. Dostajemy masę zapytań „czy możecie mi to wytłumaczyć?” lub „jak te dane wprowadzić do listy płac?”. Wyjaśniamy zatem dokładnie jak odczytywać składniki wynagrodzeń, aby po wprowadzeniu do programu płacowego dalsze operacje były robione jak dla zwykłego pracownika. Warto dopytywać do skutku osoby rozliczające kierowców, bo istnieje szereg zestawień dla różnych programów płacowych, które mogą okazać się wygodniejsze w określonych przypadkach dla biura rachunkowego.

Programy kadrowo-płacowe mają wiele ustawień, ale niekonicznie dostosowanych pod kierowców. Trudno się w nich połapać, a czasem wręcz nie jest możliwe wprowadzenie idealnie składników „transportowych”. Wyzwaniem aktualnie jest znalezienie opcji obniżenia ZUS dla diet wirtualnych. Istnieją płatne „nakładki” dla transportu do programów płacowych, ale są też uniwersalne metody tworzenia własnych składników listy płac, które odpowiednio korygują podstawę ZUS i PIT.

Wspólnie z działem kadr projektujemy sposób wprowadzania kwot do programu, tak aby zaoszczędzić jak najwięcej czasu pracy. Sprawdź który z tych sposobów wybrać i jaki będzie najlepszy?

Testujemy różne programu płacowe dla własnych potrzeb i okazuje się, że w każdym znajdujemy opcje na obsługę diet wirtualnych. W każdym programie da się obliczyć prawidłowo diety wirtualne i wynagrodzenie kierowcy. Nietypowym schematem jest tylko odpowiednie skonfigurowanie składników listy płac i import gotowych kwot do tabeli w programie. Możemy pomóc w ustawianiu Optimy, Gratyfikanta, R2Płatnika czy Enovy.

Mamy przetestowane procedury i wiemy, ile czasu zajmuje modyfikacja ustawień. W krótkim czasie możemy wspólnie przejść ścieżkę tworzenia listy płac dla kierowcy. Skonsultuj ustawienia swojego programu!

Zmieniające się przepisy i nowe nazewnictwo w branży transportowej wprowadzają chaos w komunikacji między kadrami a pozostałą częścią firmy. Z jakiego zakresu uzupełnić wiedzę, aby się dogadać?

Ulga PIT, ulga ZUS, nieopodatkowana i nioZUSowana nagroda

Rozliczenie diet wirtualnych na przełomie miesiąca

Zatrudnianie, warunki umowy czy rozstanie z kierowcą

Urlopy, chorobowe, pomniejszanie ryczałtów o nieobecności

… i wiele innych tematów

Odbierz bezpłatne nagranie szkolenia z najważniejszych zasad rozliczania wynagrodzeń kierowców wg Pakietu Mobilności. Ze szkolenia dowiesz się m.in. o podstawie do urlopu i chorobowego, o nagrodach, o dopasowaniu brutto do przelewu netto i wiele innych…

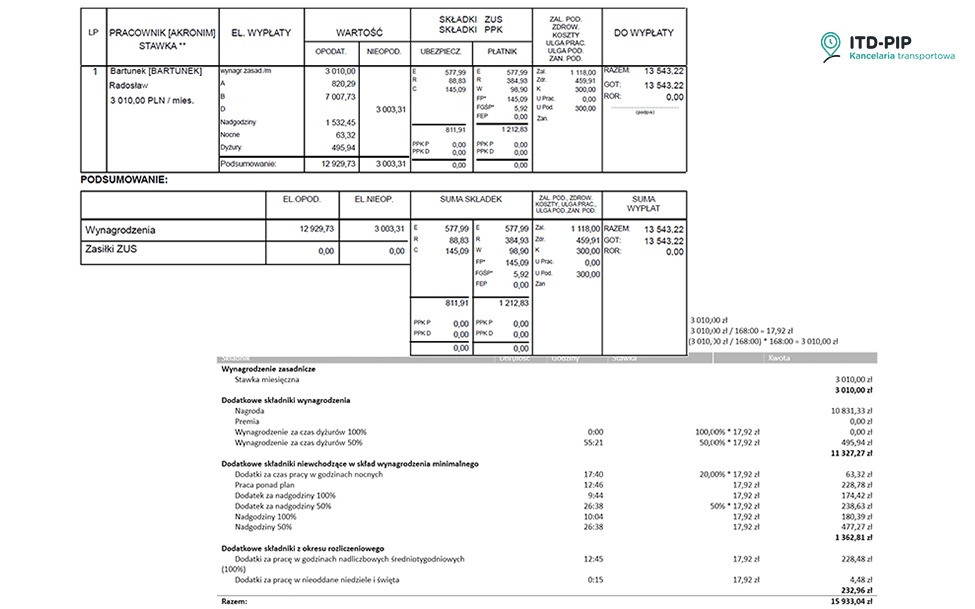

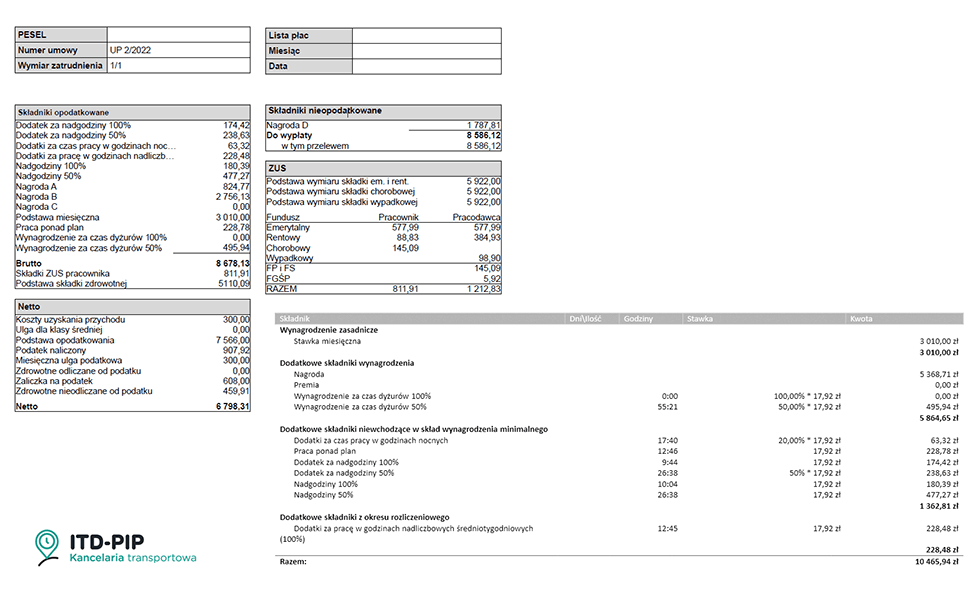

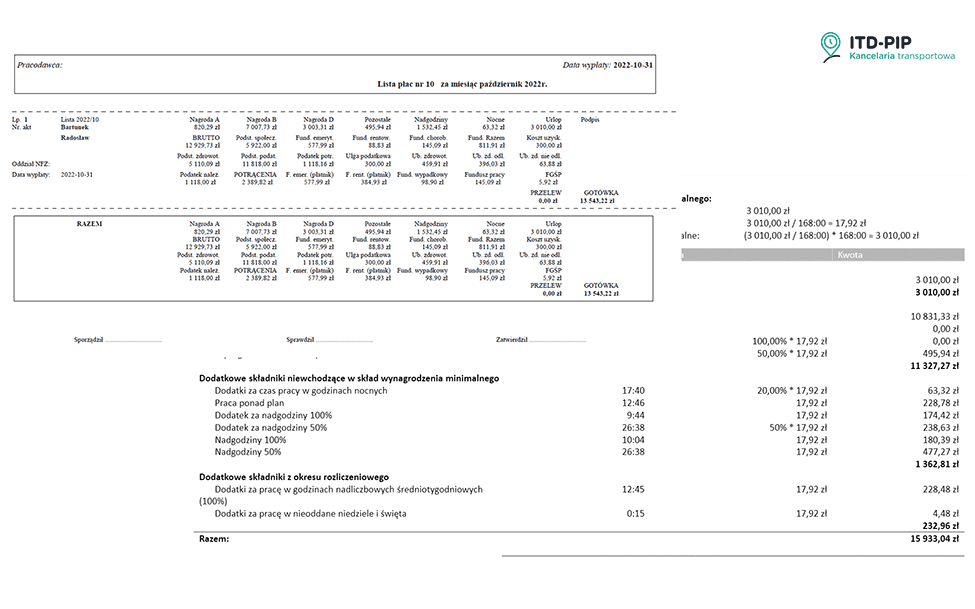

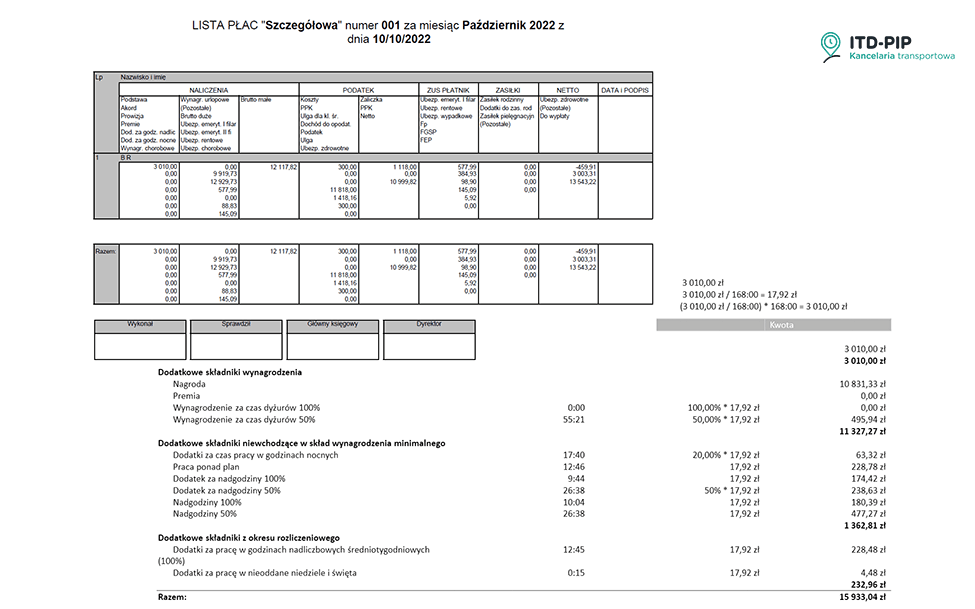

Zobacz przykładowe programy kadrowo-płacowe ze składnikami wynagrodzenia kierowców.

Potrzebujesz pomocy lub masz pytania?

Czekamy na Twoją wiadomość lub telefon.

Odbiorcą zestawień i rozliczeń ewidencji czasu pracy są kadry i płace, zatem kluczowe będzie czytelne wskazanie na dokumentach elementów, które łatwo można wprowadzić dalej do programu płacowego, czyli do listy płac. Na ewidencji tworzonej przez programy do rozliczania kierowców znajdziemy typowe składniki pracownicze (zasadnicza, nadgodziny, nocne, dodatki niedzielne), ale są też takie nietypowe elementy jak: dyżur 50%, dyżur 100% oraz dopłaty do płac zagranicznych. Te wszystkie elementy można dodać jako standardowy składnik listy płac, wliczany do ZUS, podstawy PIT, chorobowego itd. W przypadku, gdy dodatkowo podana jest wartość diety wirtualnej, wówczas trzeba zastosować obniżenie podstawy ZUS i PIT. Stosuje się do tego osobne składniki, aby wskazać wartość nieopodatkowaną i nieozusowaną, podobnie jak ma to miejsce dla składnika, np. pranie odzieży. Analizując ewidencję czasu pracy kierowcy warto dopytać autora takich dokumentów, jak ustawić te składniki w programie płacowym. Powinni to dokładnie wyjaśnić.

Nie. Szczegółowa tabela z dniami i składnikami godzinowymi jest generowana na podstawie tachografów lub pracy kierowcy z GPS. Próba odwzorowania tego w standardowym programie płacowym jest w większości przypadków niemożliwa. Do programu kadrowo-płacowego wprowadzamy nieobecności (urlop, chorobowe) oraz dalej do obliczenia płac wyliczenia kwot z ewidencji dla kierowców. Obliczanie wynagrodzeń i składek ZUS oraz zaliczek na podatek realizuje się już jak dla każdego innego pracownika.

Art. 21b Ustawy o czasie pracy kierowców. Nazwa konkretnego składnika jest kwestią techniczną. Co do zasady wszystkie składniki wynagrodzenia (zasadnicze, nadgodziny, nagrody, premie, itp.) są normalnie oskładkowane. Ale uwzględniając powyższy art. z ustawy musimy w jakiś sposób obniżyć podstawę ZUS i PIT, dlatego stosuje się taki podział kwoty łącznej wynagrodzenia na 3 poziomy, które ułatwiają zastosowanie tej ulgi na ZUS i PIT w dowolnym programie płacowym. Zaletą tego typu nagród jest to, że nie wchodzą one do podstawy nadgodzin oraz mogą być wyłączone z podstawy urlopowej oraz częściowo z podstawy chorobowego. Takie parametry ustala się już indywidualnie i odpowiednio zapisuje w dokumentach pracowniczych.

Tak, aby ułatwiał pracę a nie ją utrudniał. Zasada obniżania ZUS polega na zmniejszeniu podstawy oskładkowania, gdy jest ona wyższa niż przeciętne wynagrodzenie. Dlatego dla wynagrodzeń poniżej 5922 zł obniżanie ZUS nie ma zastosowania i nie trzeba nic ustawiać w programach. Dopiero, gdy ogólna kwota brutto przekracza 5922 zł wtedy sprawdzamy wartość diety zagranicznej i wykorzystujemy ją do obniżenia podstawy ZUS. Niektóre programy posiadają specjalną opcję do wprowadzenia wysokości diety i same odpowiednio modyfikują obliczenia, ale w większości trzeba wykorzystać podział wynagrodzenia na takie składniki, które w efekcie odpowiednio poskładają się na część oZUSowaną i opodatkowaną, część tylko opodatkowaną (już bez ZUS) oraz część całkowicie wolną od ZUS i PIT. My stosujemy bardzo intuicyjny podział na nagrody, bo ich wysokość można dowolnie dopasowywać i dzięki temu każdy program kadrowo-płacowy może prawidłowo obliczyć wynagrodzenia kierowców w transporcie międzynarodowym.

Stałe, określone w dokumentach (umowie, przepisach). Do chorobowego wchodzi wszystko co jest podane do ZUS, czyli składniki oZUSowane (również nagrody, które są oskładkowane). W przypadku wynagrodzenia urlopowego, zalicza się składniki będące normalnym, należny wynagrodzeniem, np. zasadnicze, nadgodziny, praca w nocy, premie, dopłaty do płac zagranicznych. Nie wchodzą do podstawy urlopowej nagrody uznaniowe, dlatego że ich wysokość oraz sam fakt wypłaty nie jest gwarantowany. Fakt, że jakaś nagroda pojawia się co miesiąc, nie oznacza, że zawsze się będzie pojawiała oraz że jej wysokość wynika z jakiejś zasady. Diabeł tkwi w szczegółach – nagroda nie jest w żaden sposób określona zasadami naliczania, ma charakter nieroszczeniowy – pracownik z definicji się jej nie spodziewa. Dlatego w przeciwieństwie do PREMII, nagroda nie wchodzi do wynagrodzenia urlopowego oraz do podstawy nadgodzin.

Jako elementy techniczne listy płac pozwalające w każdym programie płacowym rozliczyć prawidłowo Pakiet Mobilności. Można próbować jakąś metodą obniżyć podstawę ZUS z zasadniczego wynagrodzenia i nadgodzin – bo nie chodzi o nazwę składnika tylko o podstawę od całego wynagrodzenia (sumy wszystkich składników). Ale skoro na liście płac można stworzyć różne elementy, to odpowiedni podział kwot na te składniki i ich konfiguracja (nagroda A – wchodzi do ZUS i PIT, nagroda B – wchodzi tylko do PIT, nagroda C – wlicza się tylko do ZUS (gdy podstawa PIT jest niższa niż 5922), nagroda D – zwolniona z ZUS i PIT) pozwala wpisać obliczone przez program SuperTacho kwoty i dalsze rozliczanie płac wygląda jak dla zwykłych pracowników.

Obliczając jak najwyższą wartość diet zagranicznych, które potem są odliczane od podstawy ZUS i PIT. Metod na obliczanie diet jest wiele i pomimo, że wszystkie są zgodne z prawem, to mogą dawać bardzo różne wyniki. Programy komputerowe obliczające delegacje wirtualne mają kilkadziesiąt ustawień i dobrze jest zawsze ustalić z osobą rozliczającą – jak ustawić program, aby obliczał jak najwyższe wartości na trasach danej firmy, żeby ulgi na ZUS były jak najwyższe. Nie ma cudownych szablonów ustawień – każdą firmę dopasować należy indywidualnie, bo to co działa na danej trasie, wcale nie musi być optymalne dla tras ułożonych nieco inaczej. Wiedza na ten temat jest warta czasami kilkanaście tysięcy złotych oszczędności w każdym miesiącu (realne dane na podstawie analizy średniej firmy transportowej).

Nie. Sugestia wynika z niewiedzy dotyczącej zasad obniżania ZUS dla kierowców międzynarodowych. Biura rachunkowe z braku doświadczenia sugerują czasami taki poziom na umowie, bo ułatwia to traktowanie kierowcy jak zwykłego pracownika, ale jeśli kierowca normalnie zarabia np. 4900 zł, to ZUS płaci się od 4900 zł, a na umowie jako stawkę może mieć dowolną kwotę, np. 3010 zł (wg stawki minimalnej), albo i mniej, jeśli zachowamy wymogi uzupełnienia wynagrodzenia minimalnego dyżurem lub innymi składnikami. Odpowiednio użyte zestawy składników na umowie dopasowują zasady rozliczania do specyfiki tras i załatwiają oprócz oczekiwanych dniówek „na rękę” również kontrole zagranicznych płac. Każda firma może mieć inne zasady i nie ma w tym nic złego. Podczas kontroli PIP czy zagranicy – szablonowe zasady wskazują, że trzeba sprawdzić, czy wszystko na pewno jest dobrze dopasowane i obliczone, skoro sama umowa tego nie wskazuje.

Sprawdź nas

Chcesz dołączyć do zespołu ekspertów? Zacznij pracę w EwiCenter już dzisiaj!